Je hebt vast wel eens gehoord van de digitale euro, maar wat betekent dit nu écht voor jouw dagelijkse uitgaven? Is het weer zo’n ingewikkelde financiële term die ons verder van huis brengt, of staat er een grote verandering op de drempel die je niet mag missen? Dit is geen futuristische droom meer; Europa zet serieuze stappen en dit kan de grootste impact op betalingen hebben sinds de introductie van de euro zelf.

Het Einde van Cash? Wat de Digitale Euro Echt Verandert

Vergeet alles wat je denkt te weten over digitale munten, want de digitale euro is iets fundamenteel anders. Het is niet zomaar een nieuwe app of een bankinnovatie; dit is een publiek geld, rechtstreeks uitgegeven door de Europese Centrale Bank (ECB).

De Essentie: Digitaal Cash Geld

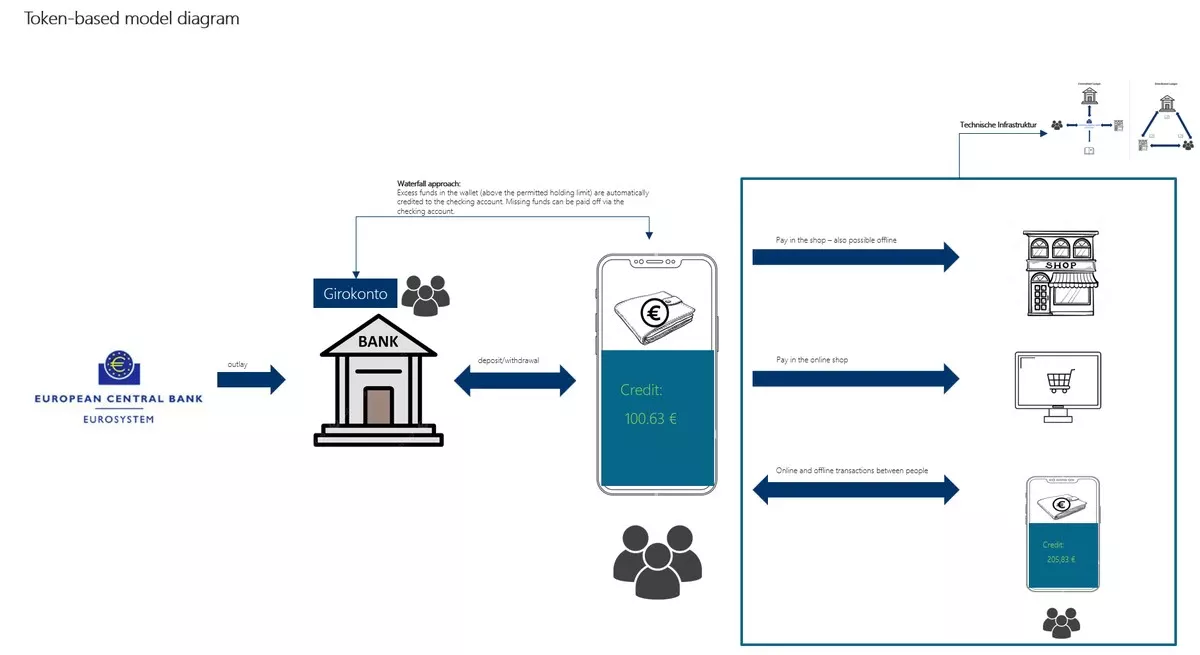

Zie het als een digitale versie van de biljetten en munten in je portemonnee. Het verschil? Het staat niet op je bankrekening bij een commerciële bank, maar is directe waarde van de ECB zelf. Dit betekent dat het een wettig betaalmiddel zal worden.

Wat dit concreet inhoudt:

- Winkeliers moeten het accepteren, net zoals ze nu biljetten en munten moeten aannemen.

- Je kunt ermee betalen zowel online als offline – ja, zelfs zonder actieve internetverbinding.

- Directe overschrijvingen tussen personen worden mogelijk, net als betalingen in winkels en online.

Voor jou als gebruiker lijkt het waarschijnlijk op een nieuwe pinpas of een app op je telefoon, maar onder de motorkap draait een compleet nieuw geldsysteem.

Wanneer Kunnen We Ermee Rekenen?

De politiek geeft nu groen licht. Het Europees Parlement heeft al stappen gezet, en hoewel de precieze regels nog worden uitgewerkt door de Europese Commissie en de Raad, is één ding duidelijk: de digitale euro is geen experiment meer, maar een project dat steeds dichter bij de realiteit komt.

Hoe Gaat Dit In Zijn Werk In Ons Nederlandse Leven?

Iedereen in de EU krijgt straks de mogelijkheid om een digitale eurorekening te openen. Dit kan via banken of andere erkende betaaldienstaanbieders. Er komt zelfs een universele service voor mensen die geen toegang hebben tot traditionele bankdiensten. Denk hierbij aan onze eigen postkantoren, die hier mogelijk een rol in gaan spelen.

Van Je Bankrekening Naar Je Digitale Portemonnee

Je kunt geld overmaken vanaf je gewone bankrekening of zelfs contant geld storten. Betalen doe je straks met een kaart, je bank-app, of mogelijk een speciale ECB-app.

Het voelt straks vergelijkbaar met contactloos betalen, maar de techniek erachter is fundamenteel anders: het is geen transactie via een bank, maar een directe beweging van ECB-geld.

Maar Hoeveel Mag Je Dan Bewaren?

Dit is een van de heetste hangijzers: er komt waarschijnlijk een limiet op hoeveel digitale euro’s je in je ‘digitale portemonnee’ mag bewaren. Verwacht bedragen die rond de een paar honderd of maximaal 3000 euro zullen liggen.

Dit limiet is bedoeld om de financiële stabiliteit te bewaken en te voorkomen dat mensen massaal hun geld van bankrekeningen naar de digitale euro overhevelen. Dit zou namelijk de kredietverlening negatief kunnen beïnvloeden.

Belangrijk: dite limiet geldt niet voor uitgaven. Als je iets koopt dat meer kost, wordt het tekort automatisch van je reguliere bankrekening afgeschreven. Voor winkeliers geldt er helemaal geen limiet; zij ontvangen het digitale geld en zetten het direct om naar hun gewone rekening.

Waarom Deze Druk Vanuit Europa?

Digitale betalingen maken al meer dan de helft uit van alle transacties in de EU, en e-commerce groeit gestaag. Tot nu toe bestond het publieke geld echter alleen in fysieke vorm.

De ECB waarschuwt openlijk: zonder een digitale optie voor publiek geld, kan de centrale bank zijn rol in het betalingsverkeer langzaam verliezen.

Minder Afhankelijkheid Van Buitenlandse Giganten

Veel van onze kaarttransacties lopen nu via Amerikaanse bedrijven zoals Visa en Mastercard. Sommige eurolanden hebben niet eens eigen nationale kaartsystemen. De digitale euro wordt gepresenteerd als een strategische stap om onafhankelijker te worden van deze externe spelers.

Wie Profiteert En Wie Maakt Zich Zorgen?

Winkeliers kunnen profiteren van lagere commissies en meer onderhandelingskracht. Banken krijgen een nieuwe rol in het systeem, maar staan ook voor de uitdaging van concurrentie met het publieke digitale geld.

Voor jou als consument komt er een extra betaalmiddel bij – theoretisch veiliger, stabieler en overal geaccepteerd.

Critici maken zich echter zorgen over je privacy en de mogelijke controle door de staat. De discussie gaat verder dan technologie; het raakt politieke, economische en zelfs filosofische aspecten.

Eén ding is zeker: Europa bereidt zich voor op een toekomst waarin geld niet alleen in je portemonnee zit, maar ook direct verwerkt wordt op de servers van de centrale bank. Dit is geen kleine aanpassing, maar een potentiële revolutie in ons financiële dagelijks leven.

Wat vind jij van de komst van de digitale euro? Ben je er klaar voor?